ಹೂಡಿಕೆದಾರ ಸಂಬಂಧ

-

ಹೋಮ್ ಲೋನ್ ಪ್ರಕ್ರಿಯೆಯನ್ನು ಸುಲಭಗೊಳಿಸಲು 5 ಹಂತದ ಮಾರ್ಗದರ್ಶಿ

ಹೋಮ್ ಲೋನ್ ಪ್ರಕ್ರಿಯೆಯನ್ನು ಸುಲಭಗೊಳಿಸಲು 5 ಹಂತದ ಮಾರ್ಗದರ್ಶಿಸುಗಮ ಲೋನ್ ಪ್ರಯಾಣಕ್ಕಾಗಿ ಅರ್ಹತೆ, ಅಪ್ಲಿಕೇಶನ್, ಅನುಮೋದನೆ ಮತ್ತು ವಿತರಣೆಯನ್ನು ಅರ್ಥ ಮಾಡಿಕೊಳ್ಳಲು ಈ 5-ಹಂತದ ಹೋಮ್ ಲೋನ್ ಮಾರ್ಗದರ್ಶಿಯನ್ನು ಅನುಸರಿಸಿ.

-

ಆಸ್ತಿ ಮೇಲಿನ ಲೋನಿಗೆ ನಿಯಮಗಳು: ಅರ್ಹತೆ ಮತ್ತು ಸಲಹೆಗಳು

ಆಸ್ತಿ ಮೇಲಿನ ಲೋನಿಗೆ ನಿಯಮಗಳು: ಅರ್ಹತೆ ಮತ್ತು ಸಲಹೆಗಳುಸಮ್ಮಾನ್ ಕ್ಯಾಪಿಟಲ್ನಿಂದ ಇತ್ತೀಚಿನ ಒಳನೋಟಗಳನ್ನು ಓದಿ.

-

ಹೋಮ್ ಲೋನ್ ಪ್ರಕ್ರಿಯೆಯನ್ನು ಸುಲಭಗೊಳಿಸಲು 5 ಹಂತದ ಮಾರ್ಗದರ್ಶಿ

ಸುಗಮ ಲೋನ್ ಪ್ರಯಾಣಕ್ಕಾಗಿ ಅರ್ಹತೆ, ಅಪ್ಲಿಕೇಶನ್, ಅನುಮೋದನೆ ಮತ್ತು ವಿತರಣೆಯನ್ನು ಅರ್ಥ ಮಾಡಿಕೊಳ್ಳಲು ಈ 5-ಹಂತದ ಹೋಮ್ ಲೋನ್ ಮಾರ್ಗದರ್ಶಿಯನ್ನು ಅನುಸರಿಸಿ.

-

ಆಸ್ತಿ ಮೇಲಿನ ಲೋನಿಗೆ ನಿಯಮಗಳು: ಅರ್ಹತೆ ಮತ್ತು ಸಲಹೆಗಳು

ಸಮ್ಮಾನ್ ಕ್ಯಾಪಿಟಲ್ನಿಂದ ಇತ್ತೀಚಿನ ಒಳನೋಟಗಳನ್ನು ಓದಿ.

-

ಹೋಮ್ ಲೋನ್ ಪ್ರಕ್ರಿಯೆಯನ್ನು ಸುಲಭಗೊಳಿಸಲು 5 ಹಂತದ ಮಾರ್ಗದರ್ಶಿ

ಸುಗಮ ಲೋನ್ ಪ್ರಯಾಣಕ್ಕಾಗಿ ಅರ್ಹತೆ, ಅಪ್ಲಿಕೇಶನ್, ಅನುಮೋದನೆ ಮತ್ತು ವಿತರಣೆಯನ್ನು ಅರ್ಥ ಮಾಡಿಕೊಳ್ಳಲು ಈ 5-ಹಂತದ ಹೋಮ್ ಲೋನ್ ಮಾರ್ಗದರ್ಶಿಯನ್ನು ಅನುಸರಿಸಿ.

-

ಆಸ್ತಿ ಮೇಲಿನ ಲೋನಿಗೆ ನಿಯಮಗಳು: ಅರ್ಹತೆ ಮತ್ತು ಸಲಹೆಗಳು

ಸಮ್ಮಾನ್ ಕ್ಯಾಪಿಟಲ್ನಿಂದ ಇತ್ತೀಚಿನ ಒಳನೋಟಗಳನ್ನು ಓದಿ.

ನಮ್ಮ ಬಗ್ಗೆ

ನೀವು ತಿಳಿಯಬೇಕಾದ ಎಲ್ಲವೂ

-

ಹೋಮ್ ಲೋನ್ ಪ್ರಕ್ರಿಯೆಯನ್ನು ಸುಲಭಗೊಳಿಸಲು 5 ಹಂತದ ಮಾರ್ಗದರ್ಶಿ

ಸುಗಮ ಲೋನ್ ಪ್ರಯಾಣಕ್ಕಾಗಿ ಅರ್ಹತೆ, ಅಪ್ಲಿಕೇಶನ್, ಅನುಮೋದನೆ ಮತ್ತು ವಿತರಣೆಯನ್ನು ಅರ್ಥ ಮಾಡಿಕೊಳ್ಳಲು ಈ 5-ಹಂತದ ಹೋಮ್ ಲೋನ್ ಮಾರ್ಗದರ್ಶಿಯನ್ನು ಅನುಸರಿಸಿ.

-

ಆಸ್ತಿ ಮೇಲಿನ ಲೋನಿಗೆ ನಿಯಮಗಳು: ಅರ್ಹತೆ ಮತ್ತು ಸಲಹೆಗಳು

ಸಮ್ಮಾನ್ ಕ್ಯಾಪಿಟಲ್ನಿಂದ ಇತ್ತೀಚಿನ ಒಳನೋಟಗಳನ್ನು ಓದಿ.

ಪ್ರಾಡಕ್ಟ್

ನೀವು ತಿಳಿಯಬೇಕಾದ ಎಲ್ಲವೂ

-

ಹೋಮ್ ಲೋನ್ ಪ್ರಕ್ರಿಯೆಯನ್ನು ಸುಲಭಗೊಳಿಸಲು 5 ಹಂತದ ಮಾರ್ಗದರ್ಶಿ

ಸುಗಮ ಲೋನ್ ಪ್ರಯಾಣಕ್ಕಾಗಿ ಅರ್ಹತೆ, ಅಪ್ಲಿಕೇಶನ್, ಅನುಮೋದನೆ ಮತ್ತು ವಿತರಣೆಯನ್ನು ಅರ್ಥ ಮಾಡಿಕೊಳ್ಳಲು ಈ 5-ಹಂತದ ಹೋಮ್ ಲೋನ್ ಮಾರ್ಗದರ್ಶಿಯನ್ನು ಅನುಸರಿಸಿ.

-

ಆಸ್ತಿ ಮೇಲಿನ ಲೋನಿಗೆ ನಿಯಮಗಳು: ಅರ್ಹತೆ ಮತ್ತು ಸಲಹೆಗಳು

ಸಮ್ಮಾನ್ ಕ್ಯಾಪಿಟಲ್ನಿಂದ ಇತ್ತೀಚಿನ ಒಳನೋಟಗಳನ್ನು ಓದಿ.

ಕ್ಯಾಲ್ಕುಲೇಟರ್ಗಳು

ನೀವು ತಿಳಿಯಬೇಕಾದ ಎಲ್ಲವೂ

-

ಹೋಮ್ ಲೋನ್ ಪ್ರಕ್ರಿಯೆಯನ್ನು ಸುಲಭಗೊಳಿಸಲು 5 ಹಂತದ ಮಾರ್ಗದರ್ಶಿ

ಸುಗಮ ಲೋನ್ ಪ್ರಯಾಣಕ್ಕಾಗಿ ಅರ್ಹತೆ, ಅಪ್ಲಿಕೇಶನ್, ಅನುಮೋದನೆ ಮತ್ತು ವಿತರಣೆಯನ್ನು ಅರ್ಥ ಮಾಡಿಕೊಳ್ಳಲು ಈ 5-ಹಂತದ ಹೋಮ್ ಲೋನ್ ಮಾರ್ಗದರ್ಶಿಯನ್ನು ಅನುಸರಿಸಿ.

-

ಆಸ್ತಿ ಮೇಲಿನ ಲೋನಿಗೆ ನಿಯಮಗಳು: ಅರ್ಹತೆ ಮತ್ತು ಸಲಹೆಗಳು

ಸಮ್ಮಾನ್ ಕ್ಯಾಪಿಟಲ್ನಿಂದ ಇತ್ತೀಚಿನ ಒಳನೋಟಗಳನ್ನು ಓದಿ.

ಹೋಮ್ ಲೋನ್ ತೆರಿಗೆ ಪ್ರಯೋಜನಗಳು: ನಿಮ್ಮ ಹೋಮ್ ಲೋನ್ ಮೇಲೆ ಆದಾಯ ತೆರಿಗೆ ಕಡಿತಗಳನ್ನು ಸುರಕ್ಷಿತಗೊಳಿಸುವ ಮಾರ್ಗಗಳು

ತ್ವರಿತ ಉತ್ತರದ ಸಾರಾಂಶ

ನಿಮ್ಮ ಕ್ರೆಡಿಟ್ ಸ್ಕೋರ್ ಅನ್ನು ಏನು ಸುಧಾರಿಸುತ್ತದೆ?

ಕಮರ್ಷಿಯಲ್ ಲೋನ್ ಎಂದರೇನು, ಲಭ್ಯವಿರುವ ವಿವಿಧ ವಿಧಗಳು ಮತ್ತು ಬಿಸಿನೆಸ್ಗಳು ಪೂರೈಸಬೇಕಾದ ಅರ್ಹತಾ ಮಾನದಂಡಗಳ ಬಗ್ಗೆ ತಿಳಿಯಿರಿ.

ವಿಷಯದ ಟೇಬಲ್

ನಿಮ್ಮ ಹೋಮ್ ಲೋನ್ ಮೇಲೆ ಆದಾಯ ತೆರಿಗೆ ಕಡಿತಗಳನ್ನು ಸುರಕ್ಷಿತಗೊಳಿಸುವ ಮಾರ್ಗಗಳು

ವಿವಿಧ ವಿಭಾಗಗಳ ಅಡಿಯಲ್ಲಿ ತೆರಿಗೆ ಪ್ರಯೋಜನಗಳು

ಜಂಟಿ ಹೋಮ್ ಲೋನ್ಗಳಿಗೆ ತೆರಿಗೆ ಪ್ರಯೋಜನಗಳು

ನಿರ್ಮಾಣದಲ್ಲಿರುವ ಆಸ್ತಿಗಳಿಗೆ ತೆರಿಗೆ ಕಡಿತ

ಮನೆ ನವೀಕರಣ ಲೋನ್ ಟ್ಯಾಕ್ಸ್ ಪ್ರಯೋಜನಗಳು

ಕೈಗೆಟುಕುವ ವಸತಿ ಯೋಜನೆಗಳೊಂದಿಗೆ ತೆರಿಗೆ ಪ್ರಯೋಜನಗಳನ್ನು ಹೊಂದಿಸಿ

ಕ್ಲೈಮ್ಗಳ ತಿರಸ್ಕಾರಕ್ಕೆ ಕಾರಣವಾಗುವ ಅತ್ಯಂತ ಸಾಮಾನ್ಯ ತಪ್ಪುಗಳು

ಸಾರಾಂಶ

ನಿಮ್ಮ ಹೋಮ್ ಲೋನ್ ಮೇಲೆ ಆದಾಯ ತೆರಿಗೆ ಕಡಿತಗಳನ್ನು ಸುರಕ್ಷಿತಗೊಳಿಸುವ ಮಾರ್ಗಗಳು

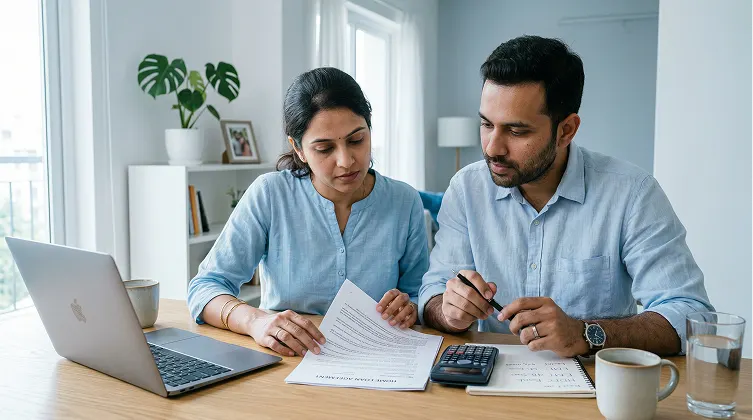

ಪ್ರತಿ ವ್ಯಕ್ತಿಯೂ ಮನೆ ಹೊಂದುವ ಕನಸು ಕಾಣುತ್ತಾರೆ. ನಿಮ್ಮ ಕನಸನ್ನು ನನಸಾಗಿಸಲು ನಾವು ದಾಖಲಿತ ಮತ್ತು ಕಾನೂನುಬದ್ಧ ತೆರಿಗೆ ವಿನಾಯಿತಿಗಳೊಂದಿಗೆ ಇಲ್ಲಿದ್ದೇವೆ. ನಂಬಿಕೆಗೆ ವಿರುದ್ಧವಾಗಿ, ಹೋಮ್ ಲೋನ್ ತಜ್ಞರ ಸಹಾಯವು ಪ್ರಯೋಜನಕಾರಿ ತೆರಿಗೆ ಕಡಿತಗಳನ್ನು ಒದಗಿಸುತ್ತದೆ ಮತ್ತು ಆದ್ದರಿಂದ ಭಾರಿ ಪ್ರಮಾಣದ ಸಮಾಧಾನವನ್ನು ಒದಗಿಸುತ್ತದೆ. ನೀವು ಹೊಸಬರಾಗಿದ್ದು ಲೋನ್ಗೆ ಸರಿಯಾಗಿ ಅಪ್ಲೈ ಮಾಡುವುದರ ಬಗ್ಗೆ ಭಯಗೊಂಡಿದ್ದರೆ, ತೆರಿಗೆ ಫೈಲಿಂಗ್ಗಳ ಸಮಯದಲ್ಲಿ ಹೋಮ್ ಲೋನ್ ತೆರಿಗೆ ಕಡಿತವನ್ನು ಅರ್ಥ ಮಾಡಿಕೊಳ್ಳಲು ಮತ್ತು ಲೆಕ್ಕ ಹಾಕಲು ನಿಮಗೆ ಸಹಾಯ ಮಾಡಲು ಲೇಖನ ಇಲ್ಲಿದೆ. ನಷ್ಟಕ್ಕೆ ಕಾರಣವಾಗಬಹುದಾದ ಜನರು ಮಾಡುವ ಸಾಮಾನ್ಯ ತಪ್ಪುಗಳು ಯಾವುವು? ಆಸ್ತಿ ಮೇಲಿನ ಲೋನ್ಗೆ ನೀವು ಹೇಗೆ ಅಪ್ಲೈ ಮಾಡಬಹುದು? ಸಮಗ್ರ ವಿಧಾನವನ್ನು ಬಳಸದಿರುವುದರಿಂದ ಕ್ಲೈಮ್ ತಿರಸ್ಕಾರಕ್ಕೆ ಕಾರಣವಾಗುವುದು ಅವುಗಳಲ್ಲಿ ಒಂದಾಗಿದೆ. ವಿಶೇಷ ಸಂದರ್ಭಗಳಿಗೆ ಅನ್ವಯಿಸುವ ವಿವಿಧ ನಿಬಂಧನೆಗಳನ್ನು ಬಳಸಿಕೊಂಡು ಕೈಗೆಟುಕುವ ವಸತಿ ಯೋಜನೆಗಳನ್ನು ನೀವು ಹೇಗೆ ಬಳಸಿಕೊಳ್ಳಬಹುದು? ಲೋನ್ನಲ್ಲಿ ಮನೆ ಮಾಲೀಕತ್ವವು ಆರ್ಥಿಕವಾಗಿ ಪ್ರಯೋಜನಕಾರಿಯಾಗಿದೆ ಮತ್ತು ತೆರಿಗೆ ಫೈಲಿಂಗ್ಗಳ ಸಮಯದಲ್ಲಿ ಗಣನೀಯ ಪ್ರಯೋಜನಗಳನ್ನು ನೀಡುತ್ತದೆ. ಉತ್ತಮ ಸುದ್ದಿ ಎಂದರೆ ತಜ್ಞರ ಮಾರ್ಗದರ್ಶನವು ನಿಮ್ಮ ಹೌಸಿಂಗ್ ಲೋನ್ಗೆ ಅತ್ಯಂತ ಸೂಕ್ತವಾದ ಯೋಜನೆಯನ್ನು ಆಯ್ಕೆಮಾಡಲು ಸಹಾಯ ಮಾಡುತ್ತದೆ ಹಾಗೂ ಲಭ್ಯವಿರುವ ಅತ್ಯುತ್ತಮ ಆಯ್ಕೆಗಳ ಪ್ರಯೋಜನವನ್ನು ಪಡೆಯುವಂತೆ ಮಾಡುತ್ತದೆ. ಈ ಪ್ರಯೋಜನಗಳನ್ನು ಪಡೆಯಲು, ಸಂಬಂಧಿತ ಅಂಶಗಳನ್ನು ವಿವರವಾಗಿ ಪರಿಶೀಲಿಸೋಣ:

- ವಿವಿಧ ವಿಭಾಗಗಳ ಅಡಿಯಲ್ಲಿ ತೆರಿಗೆ ಪ್ರಯೋಜನಗಳು ಮತ್ತು ಅವುಗಳನ್ನು ಪರಿಣಾಮಕಾರಿಯಾಗಿ ಬಳಸಲು ಕಾನೂನು ಮಾರ್ಗಗಳು.

- ಜಂಟಿ ಹೋಮ್ ಲೋನ್ ಮಾಲೀಕರಿಗೆ ದೊರೆಯುವ ತೆರಿಗೆ ಪ್ರಯೋಜನಗಳು.

- ನಿರ್ಮಾಣದಲ್ಲಿರುವ ಆಸ್ತಿಗಳಿಗೆ ತೆರಿಗೆ ಕಡಿತಗಳು.

- ಲೋನ್ ಮುಂಗಡ ಪಾವತಿಯೊಂದಿಗೆ ತೆರಿಗೆ ಪ್ರಯೋಜನಗಳು ಹೇಗೆ ಕೆಲಸ ಮಾಡುತ್ತವೆ?

- ವಿವಿಧ ವಿಭಾಗಗಳ ಅಡಿಯಲ್ಲಿ ಮತ್ತು ಅಸಾಧಾರಣ ಪರಿಸ್ಥಿತಿಗಳಿಗೆ ಪ್ರಯೋಜನಗಳನ್ನು ಹೇಗೆ ಕ್ಲೈಮ್ ಮಾಡಬಹುದು?

ವಿವಿಧ ವಿಭಾಗಗಳ ಅಡಿಯಲ್ಲಿ ತೆರಿಗೆ ಪ್ರಯೋಜನಗಳು

ವಿವಿಧ ಸೆಕ್ಷನ್ಗಳ ಅಡಿಯಲ್ಲಿ ದೊರೆಯುವ ವಿನಾಯಿತಿಗಳನ್ನು ಒಟ್ಟುಗೂಡಿಸುವ ಮೂಲಕ ನಿಮ್ಮ ತೆರಿಗೆಯೋಗ್ಯ ಆದಾಯವನ್ನು ಕಡಿಮೆ ಮಾಡಲಾಗುತ್ತದೆ, ಇದರಿಂದ ನೀವು ಕಡಿಮೆ ತೆರಿಗೆಯನ್ನು ಪಾವತಿಸುತ್ತೀರಿ. ಹೋಮ್ ಲೋನ್ ತೆರಿಗೆ ಕಡಿತಕ್ಕಾಗಿ, ಪ್ರತಿಯೊಂದು ಸೆಕ್ಷನ್ ಕೂಡಾ ಮರುಪಾವತಿಯ ವಿಭಿನ್ನ ಅಂಶಗಳನ್ನು ಗುರಿಯಾಗಿಸುತ್ತದೆ ಅಂದರೆ, ಅಸಲು ಅಥವಾ ಬಡ್ಡಿ. ನಿಮ್ಮ ಹಕ್ಕುಗಳು ಮತ್ತು ಕನಸುಗಳನ್ನು ರಕ್ಷಿಸಲು ಅವರು ಹೋಮ್ ಲೋನ್ಗಳ ಮೇಲೆ ಸಮಗ್ರ ತೆರಿಗೆ ವಿನಾಯಿತಿಯನ್ನು ಖಾತರಿಪಡಿಸುತ್ತಾರೆ.

1) ಸೆಕ್ಷನ್ 80 C

ಸೆಕ್ಷನ್ 80 C ಅಡಿಯಲ್ಲಿ ಹೋಮ್ ಲೋನ್ ಅಸಲು ಮರುಪಾವತಿಯ ಮೇಲೆ ಗರಿಷ್ಠ ₹1.5 ಲಕ್ಷದವರೆಗೆ ತೆರಿಗೆ ವಿನಾಯಿತಿ ಪಡೆಯಬಹುದು. ಹೋಮ್ ಲೋನ್ನ ಅಸಲಿಗಾಗಿ ನೀವು ಮರುಪಾವತಿಸುವ ಮೊತ್ತಕ್ಕೆ ಇದು ಅನ್ವಯವಾಗುತ್ತದೆ. ಕಡಿತಕ್ಕಾಗಿ, ಪ್ರತಿ ಹಣಕಾಸು ವರ್ಷಕ್ಕೆ ಗರಿಷ್ಠ ಮಿತಿ ₹1.5 ಲಕ್ಷ. ಉದಾಹರಣೆಗೆ, ನೀವು ಅಸಲಿಗೆ ₹1.2 ಲಕ್ಷ ಅಥವಾ ಅದಕ್ಕಿಂತ ಕಡಿಮೆ ಮರುಪಾವತಿಸಿದ್ದಲ್ಲಿ, ನೀವು ಪೂರ್ಣ ಮೊತ್ತವನ್ನು, ಅಂದರೆ, ₹1.2 ಲಕ್ಷವನ್ನು ಕ್ಲೈಮ್ ಮಾಡಬಹುದು. ಇದು ಆದಾಯ ತೆರಿಗೆಯಲ್ಲಿ ಹೌಸಿಂಗ್ ಲೋನ್ನ ಪ್ರಯೋಜನಗಳಲ್ಲಿ ಒಂದಾಗಿದೆ.

2) ಸೆಕ್ಷನ್ 24(b)

ಸೆಕ್ಷನ್ 24(b), ಅಂದರೆ, ಬಡ್ಡಿ ಪಾವತಿ ಕಡಿತವು, ನಿಮ್ಮ ಹೋಮ್ ಲೋನ್ ಮೇಲೆ ಪಾವತಿಸಿದ ಬಡ್ಡಿಯ ಮೇಲೆ ಕಡಿತವನ್ನು ಕವರ್ ಮಾಡುತ್ತದೆ. ಸ್ವಯಂ-ಘೋಷಿತ ಆಸ್ತಿಗೆ, ಕಡಿತವನ್ನು ವರ್ಷಕ್ಕೆ ₹2 ಲಕ್ಷಕ್ಕೆ ಮಿತಿಗೊಳಿಸಲಾಗುತ್ತದೆ. ಆದರೆ, ಬಾಡಿಗೆ ಆಸ್ತಿಗಾಗಿ, ನೀವು ಸಂಪೂರ್ಣ ಬಡ್ಡಿ ಮೊತ್ತವನ್ನು ಕ್ಲೈಮ್ ಮಾಡಬಹುದು, ಇದು ಕೆಲವು ಷರತ್ತುಗಳಿಗೆ ಒಳಪಟ್ಟಿರುತ್ತದೆ. ಉದಾಹರಣೆಗೆ, ನೀವು ತೆರಿಗೆ ವಿನಾಯಿತಿಗಾಗಿ₹1.6 ಲಕ್ಷದ ಹೌಸ್ ಲೋನ್ ಬಡ್ಡಿಯನ್ನು ಪಾವತಿಸಿದರೆ, ₹1.6 ಲಕ್ಷವನ್ನು ನೀವು ಕ್ಲೈಮ್ ಮಾಡಬಹುದು. ಆದಾಗ್ಯೂ, ಈ ಕ್ಲೈಮ್ ಅನ್ನು ಸ್ವತಃ ವಾಸಿಸುತ್ತಿರುವ ಆಸ್ತಿಯ ಸಂದರ್ಭದಲ್ಲಿ ಮಾತ್ರ ಪಡೆಯಬಹುದು.

3) ಸೆಕ್ಷನ್ 80 EE ಮತ್ತು ಸೆಕ್ಷನ್ 80 EEA

ಮೊದಲ ಬಾರಿಯ ಅರ್ಹ ಮನೆ ಖರೀದಿದಾರರಿಗೆ, ಆದಾಯ ತೆರಿಗೆ ಕಾಯ್ದೆಯ ಸೆಕ್ಷನ್ 80 EE ಬಡ್ಡಿಯ ಮೇಲೆ ಹೆಚ್ಚುವರಿ ಕಡಿತಗಳನ್ನು ಒದಗಿಸುತ್ತದೆ. ಆದರೆ, ಸೆಕ್ಷನ್ 80 EEA, ನಿರ್ದಿಷ್ಟ ಮೌಲ್ಯದ ಮಾನದಂಡಗಳನ್ನು ಪೂರೈಸುವ ಆಸ್ತಿಗಳಿಗೆ ಮಾತ್ರ, ಮೊದಲ ಬಾರಿಯ ಖರೀದಿದಾರರಿಗೆ ಹೆಚ್ಚಿನ ಕಡಿತದ ಮಿತಿಯನ್ನು ಒದಗಿಸುತ್ತದೆ. ಉದಾಹರಣೆಗೆ, ನೀವು ಮೊದಲ ಬಾರಿಯ ಖರೀದಿದಾರರಾಗಿದ್ದು, ಅರ್ಹತಾ ನಿಗದಿತ ಬೆಲೆಯ ಅಡಿಯಲ್ಲಿ ಆಸ್ತಿಯನ್ನು ಖರೀದಿಸಿದರೆ, ಆಗ ಪ್ರಮಾಣಿತ ಮಿತಿಗಳನ್ನು ಮೀರಿ ಹೆಚ್ಚುವರಿ ಕಡಿತವನ್ನು ಪಡೆಯಬಹುದು. ಹೆಚ್ಚುವರಿ ₹50,000 ಅಥವಾ ₹1.5 ಲಕ್ಷದವರೆಗಿನ ಸ್ಟ್ಯಾಂಡರ್ಡ್ ಮಿತಿಗಳು.

ಜಂಟಿ ಹೋಮ್ ಲೋನ್ಗಳಿಗೆ ತೆರಿಗೆ ಪ್ರಯೋಜನಗಳು

ಜಂಟಿಯಾಗಿ ತೆಗೆದುಕೊಳ್ಳುವುದು ಭಾರತದಲ್ಲಿ ಹೋಮ್ ಲೋನ್ ಆಸ್ತಿಯ ಸಹ-ಮಾಲೀಕರು ಮತ್ತು ಸಹ-ಸಾಲಗಾರರಿಗೆ ತೆರಿಗೆ ಕಡಿತವನ್ನು ಒದಗಿಸುತ್ತದೆ. ಅಂದರೆ, ಇಬ್ಬರು ವ್ಯಕ್ತಿಗಳು ಒಟ್ಟಾಗಿ ಹೋಮ್ ಲೋನ್ ತೆಗೆದುಕೊಂಡರೆ, ಇಬ್ಬರೂ ಸೆಕ್ಷನ್ 80 C ಮತ್ತು ಸೆಕ್ಷನ್ 24(b) ಅಡಿಯಲ್ಲಿ ಅಸಲು ಮತ್ತು ಬಡ್ಡಿ ಎರಡರ ಮೇಲೆ ಪ್ರತ್ಯೇಕವಾಗಿ ಕಡಿತಗಳನ್ನು ಕ್ಲೈಮ್ ಮಾಡಬಹುದು. ಆದಾಗ್ಯೂ, ಈ ಪ್ರಯೋಜನಗಳನ್ನು ಪಡೆಯಲು ವ್ಯಕ್ತಿಯು ಸಹ-ಮಾಲೀಕ ಮತ್ತು ಸಹ-ಖರೀದಿದಾರ ಎರಡೂ ಆಗಿರಬೇಕು. ಜೊತೆಗೆ, ಲೋನ್ ಮರುಪಾವತಿಯಲ್ಲಿ ಪ್ರತಿ ಸಹ-ಮಾಲೀಕರ ಪಾಲಿನ ಅನುಪಾತಕ್ಕೆ ಸರಿಯಾಗಿ ಕ್ಲೈಮ್ಗಳು ಇರುತ್ತವೆ. ತೆರಿಗೆ ಫೈಲಿಂಗ್ಗಳ ಸಮಯದಲ್ಲಿ ಕ್ಲೈಮ್ಗಳನ್ನು ದೃಢೀಕರಿಸಲು ಲೋನ್ ಸ್ಟೇಟ್ಮೆಂಟ್ಗಳು ಮತ್ತು ಮರುಪಾವತಿ ಪುರಾವೆಗಳೊಂದಿಗೆ ಅನುಪಾತವನ್ನು ಸ್ಪಷ್ಟವಾಗಿ ವ್ಯಾಖ್ಯಾನಿಸಲಾಗಿದೆ ಮತ್ತು ಡಾಕ್ಯುಮೆಂಟ್ ಮಾಡಲಾಗಿದೆ ಎಂಬುದನ್ನು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳಿ. ಉದಾಹರಣೆಗೆ, ₹3 ಲಕ್ಷದ ಅಸಲು ಮತ್ತು ₹4 ಲಕ್ಷದ ಬಡ್ಡಿಯನ್ನು ಪಾವತಿಸುವ ದಂಪತಿ ಪ್ರಯೋಜನಗಳನ್ನು ಹಂಚಿಕೊಳ್ಳಬಹುದು. ಜಂಟಿ ಮನೆ ಮಾಲೀಕರು ಭಾರತದಲ್ಲಿ ಈ ಕೆಳಗಿನ ನಿಬಂಧನೆಗಳು ಮತ್ತು ವಿಭಾಗಗಳ ಅಡಿಯಲ್ಲಿ ತೆರಿಗೆ ಫೈಲಿಂಗ್ನಲ್ಲಿ ಪ್ರಯೋಜನಗಳನ್ನು ಪಡೆಯಬಹುದು:

1) ಸೆಕ್ಷನ್ 80 ಸಿ (ಅಸಲು ಮರುಪಾವತಿಯ ಕಡಿತ)

ಈ ವಿಭಾಗವು ಅಸಲು EMI ಪಾವತಿಗಳ ಮೇಲೆ ಕಡಿತವನ್ನು ಕ್ಲೈಮ್ ಮಾಡಲು ಇಬ್ಬರೂ ಸಹ-ಮಾಲೀಕರಿಗೆ ಸಲಹೆ ನೀಡುತ್ತದೆ. ಪ್ರತಿ ಹಣಕಾಸು ವರ್ಷಕ್ಕೆ ಪ್ರತಿ ವ್ಯಕ್ತಿಗೆ ₹1.5 ಲಕ್ಷದವರೆಗೆ ಗರಿಷ್ಠ ಕಡಿತ. ಇಲ್ಲಿರುವ ಕಡಿತಗಳು ಒಟ್ಟಾರೆ ಮಿತಿಯೊಳಗೆ ಲಭ್ಯವಿವೆ ಮತ್ತು PPF, ELSS ಮುಂತಾದ ಇತರ ಹೂಡಿಕೆಗಳನ್ನು ಒಳಗೊಂಡಿವೆ. ಆಸ್ತಿಯನ್ನು ಸ್ವಾಧೀನಪಡಿಸಿಕೊಂಡ ಮುಂದಿನ 5 ವರ್ಷಗಳಲ್ಲಿ ಮಾರಾಟ ಮಾಡಬಾರದು ಎಂಬ ಷರತ್ತಿನ ಅಡಿಯಲ್ಲಿ ಈ ನಿಬಂಧನೆ ಮತ್ತು ಕಡಿತ ಕ್ಲೈಮ್ ಬರುತ್ತದೆ.

2) ಸೆಕ್ಷನ್ 24(b)

ಈ ಸೆಕ್ಷನ್ ಬಡ್ಡಿ ಪಾವತಿಯ ಮೇಲೆ ಕಡಿತವನ್ನು ಕ್ಲೈಮ್ ಮಾಡುತ್ತದೆ, ಅಲ್ಲಿ ಸಹ-ಸಾಲಗಾರರಾಗಿರುವ ಪ್ರತಿಯೊಬ್ಬ ಸಹ-ಮಾಲೀಕರು EMI ಪಾವತಿಗಳ ಬಡ್ಡಿ ಭಾಗದ ಮೇಲೆ ಕಡಿತವನ್ನು ಕ್ಲೈಮ್ ಮಾಡಬಹುದು. ಇಲ್ಲಿ, ಸ್ವತಃ ವಾಸವಿರುವ ಆಸ್ತಿಗೆ ಪ್ರತಿ ಹಣಕಾಸು ವರ್ಷಕ್ಕೆ ಪ್ರತಿ ವ್ಯಕ್ತಿಗೆ ₹2 ಲಕ್ಷದವರೆಗೆ ಗರಿಷ್ಠ ಕಡಿತ ಸಿಗುತ್ತದೆ.

ನಿರ್ಮಾಣದಲ್ಲಿರುವ ಆಸ್ತಿಗಳಿಗೆ ತೆರಿಗೆ ಕಡಿತ

ಭಾರತದಲ್ಲಿ ನಿರ್ಮಾಣ ಹಂತದಲ್ಲಿರುವ ಆಸ್ತಿಯನ್ನು ಖರೀದಿಸುವಾಗ ನಿರ್ಮಾಣ ಹಂತದ ಮೇಲೆ ತೆರಿಗೆ ಪರಿಣಾಮಗಳನ್ನು ಅರ್ಥ ಮಾಡಿಕೊಳ್ಳುವುದು ಮುಖ್ಯವಾಗಿದೆ. ಹೋಮ್ ಲೋನ್ ತೆರಿಗೆ ಕಡಿತ ವಿಭಾಗದ ಅಡಿಯಲ್ಲಿ ನಿರ್ಮಾಣದ ಸಮಯದಲ್ಲಿ ಅಸಲು ಮರುಪಾವತಿಯ ಮೇಲೆ ಯಾವುದೇ ಕಡಿತವಿರುವುದಿಲ್ಲ. ಆದಾಯ ತೆರಿಗೆ ಕಾಯ್ದೆಯ ಸೆಕ್ಷನ್ 80 C ಪ್ರಕಾರ ನಿರ್ಮಾಣ ಪೂರ್ಣಗೊಂಡ ನಂತರ ಮಾತ್ರ ಅಸಲು ಅಂಶದ ಮೇಲೆ ಕಡಿತಗಳನ್ನು ಅನುಮತಿಸಲಾಗುತ್ತದೆ. ನಿರ್ಮಾಣದ ಅವಧಿಯಲ್ಲಿ ಸಂಗ್ರಹವಾಗುವ ನಿರ್ಮಾಣ ಪೂರ್ವ ಬಡ್ಡಿಯನ್ನು ತಕ್ಷಣವೇ ಕ್ಲೈಮ್ ಮಾಡಲಾಗುವುದಿಲ್ಲ. ಅಲ್ಲದೆ, ನಿರ್ಮಾಣ ಪೂರ್ಣಗೊಂಡ ನಂತರ ಮತ್ತು ಸ್ವಾಧೀನವನ್ನು ತೆಗೆದುಕೊಂಡ ನಂತರ, ಈ ಒಟ್ಟು ಪೂರ್ವ-ನಿರ್ಮಾಣದ ಬಡ್ಡಿಯನ್ನು ಐದು ಸಮಾನ ಕಂತುಗಳಲ್ಲಿ ಕ್ಲೈಮ್ ಮಾಡಬಹುದು. ಉದಾಹರಣೆಗೆ, ನಿರ್ಮಾಣ ಹಂತದಲ್ಲಿ ನೀವು ₹5 ಲಕ್ಷವನ್ನು ಬಡ್ಡಿಯಾಗಿ ಪಾವತಿಸುತ್ತೀರಿ ಎಂದುಕೊಳ್ಳಿ. ಡಾಕ್ಯುಮೆಂಟ್ ಮಾಡಲಾದ ಸ್ವಾಧೀನವನ್ನು ಹೊಂದಿದ ನಂತರ, ನೀವು ಐದು ವರ್ಷಗಳವರೆಗೆ ವಾರ್ಷಿಕವಾಗಿ ₹1 ಲಕ್ಷ ಕ್ಲೈಮ್ ಮಾಡಬಹುದು, ಅಂದರೆ, ಐದು ಸಮಾನ ಕಂತುಗಳು. ಆಯಾ ವರ್ಷಗಳಲ್ಲಿ ಪಾವತಿಸಿದ ಬಡ್ಡಿಗೆ ಕಡಿತಗಳನ್ನು ಕೂಡ ನೀವು ಕ್ಲೈಮ್ ಮಾಡಬಹುದು.

ಮನೆ ನವೀಕರಣ ಲೋನ್ ಟ್ಯಾಕ್ಸ್ ಪ್ರಯೋಜನಗಳು

ನೀವು ನಿಮ್ಮ ಮನೆಯನ್ನು ನವೀಕರಿಸುತ್ತಿದ್ದರೆ ಅಥವಾ ದುರಸ್ತಿ ಮಾಡಿಸುತ್ತಿದ್ದರೆ, ಹೋಮ್ ಲೋನ್ ಬಡ್ಡಿಯ ಸೆಕ್ಷನ್ 24 (b) ವರ್ಷಕ್ಕೆ ₹30,000 ವರೆಗೆ ಬಡ್ಡಿಯಲ್ಲಿ ಕಡಿತವನ್ನು ಒದಗಿಸುತ್ತದೆ. ಹೋಮ್ ಇಂಪ್ರೂಮೆಂಟ್ ಲೋನ್ಗಳು ವಿಶೇಷವಾಗಿ ಮನೆ ನವೀಕರಣ ಉದ್ದೇಶಗಳಿಗಾಗಿವೆ. ಅವುಗಳು ಬಡ್ಡಿ ಅಂಶದ ಮೇಲೆ ತೆರಿಗೆ ಪ್ರಯೋಜನಗಳಿಗೆ ಅರ್ಹವಾಗಿರುತ್ತವೆ ಮತ್ತು ಇದು ಸ್ಟ್ಯಾಂಡರ್ಡ್ ಹೋಮ್ ಲೋನ್ ತೆರಿಗೆ ಕಡಿತಗಳಿಂದ ಭಿನ್ನವಾಗಿರುತ್ತದೆ. ವಿವರವಾಗಿ ನೋಡೋಣ. ನಿಮ್ಮ ಮನೆಯನ್ನು ನವೀಕರಿಸಲು ನೀವು ₹5 ಲಕ್ಷದ ಲೋನ್ ಪಡೆದರೆ, ನೀವು ವರ್ಷಕ್ಕೆ ₹30,000 ಮಾತ್ರ ಕ್ಲೈಮ್ ಮಾಡಬಹುದು. ಮನೆ ನವೀಕರಣ ಲೋನ್ಗೆ ನೀವು ಪಾವತಿಸುವ ಬಡ್ಡಿಯು ಒಂದು ವರ್ಷದಲ್ಲಿ ₹30,000 ಮೀರಿದರೂ ಸಹ. ಮುಖ್ಯ ಪರಿಗಣನೆ ಎಂದರೆ ಹಣಕಾಸು ಯೋಜನೆಯನ್ನು ಸರಿಯಾಗಿ ನಿರ್ವಹಿಸುವುದು, ಅಂದರೆ ನವೀಕರಣ ವೆಚ್ಚಗಳಿಗೆ ಬಜೆಟ್ ರೂಪಿಸುವುದು. ನಿಮ್ಮ ಸಾಲದಾತರು ಲೋನ್ ಅನ್ನು ಮನೆ ನವೀಕರಣ ಲೋನ್ ಆಗಿ ವರ್ಗೀಕರಿಸಲು ಮತ್ತು ಡಾಕ್ಯುಮೆಂಟ್ ಮಾಡಲು ಅವಕಾಶ ನೀಡಿ. ಸರಿಯಾದ ಡಾಕ್ಯುಮೆಂಟೇಶನ್ ನಿರ್ವಹಿಸುವುದು ತೆರಿಗೆ ಫೈಲಿಂಗ್ಗಳ ಸಮಯದಲ್ಲಿ ಲೋನ್ ಬಡ್ಡಿ ಪಾವತಿಗಳನ್ನು ಬೆಂಬಲಿಸುತ್ತದೆ.

ಕೈಗೆಟುಕುವ ವಸತಿ ಯೋಜನೆಗಳೊಂದಿಗೆ ತೆರಿಗೆ ಪ್ರಯೋಜನಗಳನ್ನು ಹೊಂದಿಸಿ

ಪ್ರಧಾನ್ ಮಂತ್ರಿ ಆವಾಸ್ ಯೋಜನೆ (PMAY) ಯಂತಹ ಸರ್ಕಾರಿ ವಸತಿ ಯೋಜನೆಗಳ ಉಪಕ್ರಮಗಳು ಖರೀದಿದಾರರನ್ನು ಸೆಕ್ಷನ್ 80 EEA ಅಡಿಯಲ್ಲಿ ಹೆಚ್ಚುವರಿ ತೆರಿಗೆ ಕಡಿತವನ್ನು ಕ್ಲೈಮ್ ಮಾಡಲು ಅರ್ಹವಾಗಿಸುತ್ತವೆ. ಇದು ಹೋಮ್ ಲೋನ್ ಬಡ್ಡಿ ತೆರಿಗೆ ಪ್ರಯೋಜನಗಳು ಮತ್ತು ಅಸಲು ಮರುಪಾವತಿಗಳಿಗೆ ಕೂಡ ಅನ್ವಯವಾಗುತ್ತದೆ. ಯೋಜನೆಯನ್ನು ಪಡೆಯಲು, ನಿಮ್ಮ ಆಸ್ತಿಯು ₹45 ಲಕ್ಷಕ್ಕೆ ಸ್ಟ್ಯಾಂಪ್ ಮೌಲ್ಯದ ಮಿತಿಯನ್ನು ಹೊಂದಿರಬೇಕು. ಖರೀದಿದಾರರು ಮೊದಲ ಬಾರಿಯ ಮನೆ ಖರೀದಿದಾರರಾಗಿರಬೇಕು ಮತ್ತು ಇತರ ಯಾವುದೇ ವಸತಿ ಆಸ್ತಿಯನ್ನು ಹೊಂದಿರಬಾರದು. ನೀವು PMAY ಯೋಜನೆಯಡಿ ಕಡಿಮೆ ಆದಾಯದ ಖರೀದಿದಾರರಾಗಿದ್ದರೆ, ನೀವು ಹೆಚ್ಚುವರಿ ₹1.5 ಲಕ್ಷ ಕಡಿತವನ್ನು ಕ್ಲೈಮ್ ಮಾಡಲು ಅರ್ಹರಾಗಿರುತ್ತೀರಿ. ಇದು ನಿಮ್ಮ ತೆರಿಗೆ ವಿಧಿಸಬಹುದಾದ ಆದಾಯವನ್ನು ಕಡಿಮೆ ಮಾಡುತ್ತದೆ, ಇದರಿಂದಾಗಿ ಒಟ್ಟಾರೆ ಕಡಿಮೆ ತೆರಿಗೆ ಹೊಣೆಗಾರಿಕೆಯು ಸಾಧ್ಯವಾಗುತ್ತದೆ. ಬೇರೆ ರೀತಿಯಲ್ಲಿ ಹೇಳುವುದಾದರೆ, ನಿಮ್ಮ ತೆರಿಗೆ ಬಿಲ್ ಹೆಚ್ಚುವರಿ ₹1.5 ಲಕ್ಷದವರೆಗೆ ಕಡಿಮೆಯಾಗುತ್ತದೆ.

ಕ್ಲೈಮ್ಗಳ ತಿರಸ್ಕಾರಕ್ಕೆ ಕಾರಣವಾಗುವ ಅತ್ಯಂತ ಸಾಮಾನ್ಯ ತಪ್ಪುಗಳು

ಅತ್ಯಂತ ಸಾಮಾನ್ಯ ತಪ್ಪುಗಳಲ್ಲೊಂದೆಂದರೆ ITR ಅನ್ನು ತಪ್ಪಾಗಿ ಫೈಲ್ ಮಾಡುವುದು. ಉದಾಹರಣೆಗೆ, ತಪ್ಪಾದ ಅಂಕಿಅಂಶಗಳನ್ನು ನಮೂದಿಸುವುದು, ಬಡ್ಡಿ ಪ್ರಮಾಣಪತ್ರವನ್ನು ಬಿಡುವುದು ಮತ್ತು ಸಾಕಷ್ಟು ಡಾಕ್ಯುಮೆಂಟ್ಗಳನ್ನು ಮೊದಲೇ ಹೊಂದಿರದಿರುವುದು. ಅದರ ಜೊತೆಗೆ, ಬ್ಯಾಂಕ್ ಲೋನ್ ಸ್ಟೇಟ್ಮೆಂಟ್ಗಳನ್ನು ಸುರಕ್ಷಿತ ಡಾಕ್ಯುಮೆಂಟೇಶನ್ ಉದ್ದೇಶಗಳಿಗಾಗಿ ಇಟ್ಟುಕೊಂಡಿರಬೇಕು. ಉದಾಹರಣೆಗೆ, ಆದಾಯ ತೆರಿಗೆ ಸಲ್ಲಿಸುವ ಸಮಯದಲ್ಲಿ ಅಸಲು ಮೊತ್ತದ ಮರುಪಾವತಿ ವಿವರಗಳನ್ನು ತೋರಿಸಲು ನೀವು ವಿಫಲವಾದರೆ. ಜೊತೆಗೆ, ನೀವು ಮೊದಲ ಬಾರಿಯ ಖರೀದಿದಾರರಾಗಿದ್ದರೆ, ತೆರಿಗೆ ಕಡಿತಗಳಿಗೆ ನೀವು ಮಾನದಂಡಗಳನ್ನು ಪೂರೈಸುವುದನ್ನು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳಿ. ಆದ್ದರಿಂದ, ಬಯಸಿದ ಮಿತಿಯೊಳಗೆ ಕಡಿತವನ್ನು ಕ್ಲೈಮ್ ಮಾಡುವುದನ್ನು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳಿ ಮತ್ತು ಕ್ಲೈಮ್ ಮೊತ್ತಕ್ಕೆ ಅರ್ಹತೆ ಪಡೆಯಿರಿ. ನೀವು ಸೆಕ್ಷನ್ 80 C ಅಡಿಯಲ್ಲಿ ಕಡಿತವನ್ನು ಕ್ಲೈಮ್ ಮಾಡುತ್ತಿದ್ದರೆ, ಅದನ್ನು ಸೆಕ್ಷನ್ 24 (B) ಜೊತೆಗೆ ಸೇರಿಸಬೇಡಿ, ಇದು ಜನರು ಮಾಡುವ ಅತ್ಯಂತ ಸಾಮಾನ್ಯ ತಪ್ಪು.

ಸಾರಾಂಶ

ಹೋಮ್ ಲೋನ್ ತೆರಿಗೆ ಪ್ರಯೋಜನಗಳು ಅಸಲು ಮತ್ತು ಬಡ್ಡಿ ಎರಡರ ಮೇಲೆ ಹಲವಾರು ಕಡಿತಗಳನ್ನು ಒದಗಿಸುತ್ತವೆ, ಇದು ನಿಮ್ಮ ಮನೆ ಮಾಲೀಕತ್ವದ ಕನಸನ್ನು ಹೆಚ್ಚು ಕೈಗೆಟುಕುವಂತೆ ಮಾಡುತ್ತದೆ. ಈ ಪ್ರಯೋಜನಗಳನ್ನು ಗರಿಷ್ಠಗೊಳಿಸಲು ಮತ್ತು ತೆರಿಗೆ ಸಲ್ಲಿಸುವ ಸಮಯದಲ್ಲಿ ಸಾಮಾನ್ಯ ತಪ್ಪುಗಳನ್ನು ತಪ್ಪಿಸಲು ತಜ್ಞರ ಮಾರ್ಗದರ್ಶನ ಮತ್ತು ಸರಿಯಾದ ಡಾಕ್ಯುಮೆಂಟೇಶನ್ ಪ್ರಮುಖವಾಗಿದೆ. ಸೂಕ್ತ ವಿಭಾಗಗಳನ್ನು ಅರ್ಥ ಮಾಡಿಕೊಳ್ಳುವ ಮತ್ತು ಬಳಸುವ ಮೂಲಕ ಮತ್ತು ಹೋಮ್ ಅಡಮಾನ ಲೋನ್ ಅಪ್ಲಿಕೇಶನ್ ಅನ್ನು ಸರಿಯಾಗಿ ಭರ್ತಿ ಮಾಡುವ ಮೂಲಕ, ನಿಮ್ಮ ಭವಿಷ್ಯವನ್ನು ಸುರಕ್ಷಿತಗೊಳಿಸುವ ಜೊತೆಗೆ ನೀವು ನಿಮ್ಮ ತೆರಿಗೆ ಹೊಣೆಗಾರಿಕೆಯನ್ನು ಗಮನಾರ್ಹವಾಗಿ ಕಡಿಮೆ ಮಾಡಬಹುದು.

ಈ ಲೇಖನವನ್ನು ಹಂಚಿಕೊಳ್ಳಿ

ಜನಪ್ರಿಯ ಬ್ಲಾಗ್ಗಳನ್ನು ಹುಡುಕಿ

ಇತರ ಕೆಟಗರಿಗಳನ್ನು ಹುಡುಕಿ

A-34, 2ನೇ ಮತ್ತು 3ನೇ ಫ್ಲೋರ್, ಲಾಜಪತ್ ನಗರ್ - II, ನವದೆಹಲಿ - 110024

100% ಸುರಕ್ಷಿತ ಮತ್ತು ಸುಭದ್ರ

100% ಸುರಕ್ಷಿತ ಮತ್ತು ಸುಭದ್ರ