ಹೂಡಿಕೆದಾರ ಸಂಬಂಧ

-

ಹೋಮ್ ಲೋನ್ ಪ್ರಕ್ರಿಯೆಯನ್ನು ಸುಲಭಗೊಳಿಸಲು 5 ಹಂತದ ಮಾರ್ಗದರ್ಶಿ

ಹೋಮ್ ಲೋನ್ ಪ್ರಕ್ರಿಯೆಯನ್ನು ಸುಲಭಗೊಳಿಸಲು 5 ಹಂತದ ಮಾರ್ಗದರ್ಶಿಸುಗಮ ಲೋನ್ ಪ್ರಯಾಣಕ್ಕಾಗಿ ಅರ್ಹತೆ, ಅಪ್ಲಿಕೇಶನ್, ಅನುಮೋದನೆ ಮತ್ತು ವಿತರಣೆಯನ್ನು ಅರ್ಥ ಮಾಡಿಕೊಳ್ಳಲು ಈ 5-ಹಂತದ ಹೋಮ್ ಲೋನ್ ಮಾರ್ಗದರ್ಶಿಯನ್ನು ಅನುಸರಿಸಿ.

-

ಆಸ್ತಿ ಮೇಲಿನ ಲೋನಿಗೆ ನಿಯಮಗಳು: ಅರ್ಹತೆ ಮತ್ತು ಸಲಹೆಗಳು

ಆಸ್ತಿ ಮೇಲಿನ ಲೋನಿಗೆ ನಿಯಮಗಳು: ಅರ್ಹತೆ ಮತ್ತು ಸಲಹೆಗಳುಸಮ್ಮಾನ್ ಕ್ಯಾಪಿಟಲ್ನಿಂದ ಇತ್ತೀಚಿನ ಒಳನೋಟಗಳನ್ನು ಓದಿ.

-

ಹೋಮ್ ಲೋನ್ ಪ್ರಕ್ರಿಯೆಯನ್ನು ಸುಲಭಗೊಳಿಸಲು 5 ಹಂತದ ಮಾರ್ಗದರ್ಶಿ

ಸುಗಮ ಲೋನ್ ಪ್ರಯಾಣಕ್ಕಾಗಿ ಅರ್ಹತೆ, ಅಪ್ಲಿಕೇಶನ್, ಅನುಮೋದನೆ ಮತ್ತು ವಿತರಣೆಯನ್ನು ಅರ್ಥ ಮಾಡಿಕೊಳ್ಳಲು ಈ 5-ಹಂತದ ಹೋಮ್ ಲೋನ್ ಮಾರ್ಗದರ್ಶಿಯನ್ನು ಅನುಸರಿಸಿ.

-

ಆಸ್ತಿ ಮೇಲಿನ ಲೋನಿಗೆ ನಿಯಮಗಳು: ಅರ್ಹತೆ ಮತ್ತು ಸಲಹೆಗಳು

ಸಮ್ಮಾನ್ ಕ್ಯಾಪಿಟಲ್ನಿಂದ ಇತ್ತೀಚಿನ ಒಳನೋಟಗಳನ್ನು ಓದಿ.

-

ಹೋಮ್ ಲೋನ್ ಪ್ರಕ್ರಿಯೆಯನ್ನು ಸುಲಭಗೊಳಿಸಲು 5 ಹಂತದ ಮಾರ್ಗದರ್ಶಿ

ಸುಗಮ ಲೋನ್ ಪ್ರಯಾಣಕ್ಕಾಗಿ ಅರ್ಹತೆ, ಅಪ್ಲಿಕೇಶನ್, ಅನುಮೋದನೆ ಮತ್ತು ವಿತರಣೆಯನ್ನು ಅರ್ಥ ಮಾಡಿಕೊಳ್ಳಲು ಈ 5-ಹಂತದ ಹೋಮ್ ಲೋನ್ ಮಾರ್ಗದರ್ಶಿಯನ್ನು ಅನುಸರಿಸಿ.

-

ಆಸ್ತಿ ಮೇಲಿನ ಲೋನಿಗೆ ನಿಯಮಗಳು: ಅರ್ಹತೆ ಮತ್ತು ಸಲಹೆಗಳು

ಸಮ್ಮಾನ್ ಕ್ಯಾಪಿಟಲ್ನಿಂದ ಇತ್ತೀಚಿನ ಒಳನೋಟಗಳನ್ನು ಓದಿ.

ನಮ್ಮ ಬಗ್ಗೆ

ನೀವು ತಿಳಿಯಬೇಕಾದ ಎಲ್ಲವೂ

-

ಹೋಮ್ ಲೋನ್ ಪ್ರಕ್ರಿಯೆಯನ್ನು ಸುಲಭಗೊಳಿಸಲು 5 ಹಂತದ ಮಾರ್ಗದರ್ಶಿ

ಸುಗಮ ಲೋನ್ ಪ್ರಯಾಣಕ್ಕಾಗಿ ಅರ್ಹತೆ, ಅಪ್ಲಿಕೇಶನ್, ಅನುಮೋದನೆ ಮತ್ತು ವಿತರಣೆಯನ್ನು ಅರ್ಥ ಮಾಡಿಕೊಳ್ಳಲು ಈ 5-ಹಂತದ ಹೋಮ್ ಲೋನ್ ಮಾರ್ಗದರ್ಶಿಯನ್ನು ಅನುಸರಿಸಿ.

-

ಆಸ್ತಿ ಮೇಲಿನ ಲೋನಿಗೆ ನಿಯಮಗಳು: ಅರ್ಹತೆ ಮತ್ತು ಸಲಹೆಗಳು

ಸಮ್ಮಾನ್ ಕ್ಯಾಪಿಟಲ್ನಿಂದ ಇತ್ತೀಚಿನ ಒಳನೋಟಗಳನ್ನು ಓದಿ.

ಪ್ರಾಡಕ್ಟ್

ನೀವು ತಿಳಿಯಬೇಕಾದ ಎಲ್ಲವೂ

-

ಹೋಮ್ ಲೋನ್ ಪ್ರಕ್ರಿಯೆಯನ್ನು ಸುಲಭಗೊಳಿಸಲು 5 ಹಂತದ ಮಾರ್ಗದರ್ಶಿ

ಸುಗಮ ಲೋನ್ ಪ್ರಯಾಣಕ್ಕಾಗಿ ಅರ್ಹತೆ, ಅಪ್ಲಿಕೇಶನ್, ಅನುಮೋದನೆ ಮತ್ತು ವಿತರಣೆಯನ್ನು ಅರ್ಥ ಮಾಡಿಕೊಳ್ಳಲು ಈ 5-ಹಂತದ ಹೋಮ್ ಲೋನ್ ಮಾರ್ಗದರ್ಶಿಯನ್ನು ಅನುಸರಿಸಿ.

-

ಆಸ್ತಿ ಮೇಲಿನ ಲೋನಿಗೆ ನಿಯಮಗಳು: ಅರ್ಹತೆ ಮತ್ತು ಸಲಹೆಗಳು

ಸಮ್ಮಾನ್ ಕ್ಯಾಪಿಟಲ್ನಿಂದ ಇತ್ತೀಚಿನ ಒಳನೋಟಗಳನ್ನು ಓದಿ.

ಕ್ಯಾಲ್ಕುಲೇಟರ್ಗಳು

ನೀವು ತಿಳಿಯಬೇಕಾದ ಎಲ್ಲವೂ

-

ಹೋಮ್ ಲೋನ್ ಪ್ರಕ್ರಿಯೆಯನ್ನು ಸುಲಭಗೊಳಿಸಲು 5 ಹಂತದ ಮಾರ್ಗದರ್ಶಿ

ಸುಗಮ ಲೋನ್ ಪ್ರಯಾಣಕ್ಕಾಗಿ ಅರ್ಹತೆ, ಅಪ್ಲಿಕೇಶನ್, ಅನುಮೋದನೆ ಮತ್ತು ವಿತರಣೆಯನ್ನು ಅರ್ಥ ಮಾಡಿಕೊಳ್ಳಲು ಈ 5-ಹಂತದ ಹೋಮ್ ಲೋನ್ ಮಾರ್ಗದರ್ಶಿಯನ್ನು ಅನುಸರಿಸಿ.

-

ಆಸ್ತಿ ಮೇಲಿನ ಲೋನಿಗೆ ನಿಯಮಗಳು: ಅರ್ಹತೆ ಮತ್ತು ಸಲಹೆಗಳು

ಸಮ್ಮಾನ್ ಕ್ಯಾಪಿಟಲ್ನಿಂದ ಇತ್ತೀಚಿನ ಒಳನೋಟಗಳನ್ನು ಓದಿ.

ತ್ವರಿತ ಉತ್ತರದ ಸಾರಾಂಶ

ನಿಮ್ಮ ಕ್ರೆಡಿಟ್ ಸ್ಕೋರ್ ಅನ್ನು ಏನು ಸುಧಾರಿಸುತ್ತದೆ?

ಕಮರ್ಷಿಯಲ್ ಲೋನ್ ಎಂದರೇನು, ಲಭ್ಯವಿರುವ ವಿವಿಧ ವಿಧಗಳು ಮತ್ತು ಬಿಸಿನೆಸ್ಗಳು ಪೂರೈಸಬೇಕಾದ ಅರ್ಹತಾ ಮಾನದಂಡಗಳ ಬಗ್ಗೆ ತಿಳಿಯಿರಿ.

ವಿಷಯದ ಟೇಬಲ್

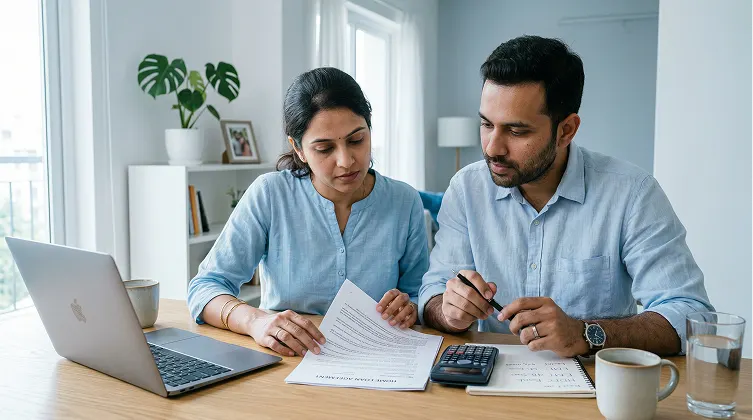

ನಿಮ್ಮ ಕನಸಿನ ಮನೆಗೆ ಬಾಗಿಲು ಕೇವಲ 5 ಹಂತಗಳ ದೂರದಲ್ಲಿದೆ

ನಿಮ್ಮ ಸ್ವಂತ ಮನೆಯನ್ನು ಖರೀದಿಸುವುದು ಅಸಾಧ್ಯವಲ್ಲ. ನಿಮ್ಮ ಕನಸಿನ ಮನೆಯು ನಿಮ್ಮ ವ್ಯಾಪ್ತಿಯೊಳಗೆ ಇರುವುದನ್ನು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳಲು ಕೆಲವು ಮಾರ್ಗಗಳು ಇಲ್ಲಿವೆ.

ಹಂತ 1: ಆದ್ಯತೆಗಳ ಭೌತಿಕ ಪಟ್ಟಿಯನ್ನು ಮಾಡಿ

ನಿಮಗೆ ಪ್ರಮುಖವಾದ ವಿಷಯಗಳ ವಾಸ್ತವಿಕ ಮತ್ತು ಆದ್ಯತೆಯ ಪಟ್ಟಿಯನ್ನು ಮಾಡುವ ಮೂಲಕ ಆರಂಭಿಸಿ. ನೀವು ಮನೆ ಬೇಟೆಯನ್ನು ಆರಂಭಿಸಿದಾಗ, ಆ ಪಟ್ಟಿಯಲ್ಲಿ ಕನಿಷ್ಠ ಟಾಪ್ 3 ವಿಷಯಗಳನ್ನು ಒಂದೇ ಸ್ಥಳದಲ್ಲಿ ಪಡೆಯಲು ಪ್ರಯತ್ನಿಸಿ. ನಿಮ್ಮ ಅಗತ್ಯಗಳಿಗೆ ಸರಿಹೊಂದುವ ಸ್ಥಳವನ್ನು ನೀವು ಆಯ್ಕೆ ಮಾಡುವುದನ್ನು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳಲು ಮತ್ತು ಇಲ್ಲದ ಒಂದನ್ನು ಸೆಟಲ್ ಮಾಡದಂತೆ ನೋಡಿಕೊಳ್ಳಲು ಇದು.

ನೀವು ಸ್ಥಳದ ಬಗ್ಗೆ ಹೆಚ್ಚು ಕಾಳಜಿ ಹೊಂದಿದ್ದೀರಾ? ಚದರ ಫುಟೇಜ್? ನೋಡಿ? ನೆರೆಹೊರೆ? ನೀವು ಒಂದು ವಿಷಯವನ್ನು ಇನ್ನೊಂದನ್ನು ಪಡೆಯಲು ಬಿಡಬೇಕಾಗಬಹುದು, ಆದರೆ ಮಾತುಕತೆ ಮಾಡಲಾಗದದ್ದು ಏನು ಎಂದು ನಿಮಗೆ ತಿಳಿದಿದ್ದಾಗ ಹೆಚ್ಚು ಗಮನಹರಿಸುವುದು ಸುಲಭ. ಅಲ್ಲದೆ, ಆ ಪಟ್ಟಿಯಲ್ಲಿ ನಿಮ್ಮ ಆದ್ಯತೆಗಳು ಮತ್ತು ನಿಮ್ಮ ಅಗತ್ಯಗಳ ನಡುವೆ ವ್ಯತ್ಯಾಸವನ್ನು ಹೊಂದಿರಿ.

ಉದಾಹರಣೆಗೆ, ನಿಮ್ಮ ಕೊನೆಯ ಮನೆಯಲ್ಲಿ ನೀವು ಎತ್ತರದ ಸೀಲಿಂಗ್ಗಳನ್ನು ಪ್ರೀತಿಸಿರಬಹುದು, ಆದರೆ ನಿಮ್ಮ ಹೊಸ ಮನೆಯಲ್ಲಿ ನಿಮಗೆ ನಿಜವಾಗಿಯೂ ಅಗತ್ಯವಿದೆಯೇ? ಈ ಪ್ರಕ್ರಿಯೆಯು ನಿಮ್ಮ ನಿರೀಕ್ಷೆಗಳನ್ನು ಬದಲಾಯಿಸಲು ಮತ್ತು ನಿಮ್ಮ ಮಕ್ಕಳಿಗೆ ಸುರಕ್ಷಿತ ಮತ್ತು ತೆರೆದ ಆಟದ ಪ್ರದೇಶದಂತೆ ನಿಜವಾಗಿಯೂ ಮುಖ್ಯವಾದ ವಿಷಯಗಳ ಮೇಲೆ ಗಮನಹರಿಸಲು ನಿಮಗೆ ಸಹಾಯ ಮಾಡುತ್ತದೆ.

ಹಂತ 2: ಮುಂದೆ ಯೋಚಿಸಿ

ಈ ಮನೆಯಲ್ಲಿ ನೀವು ಎಷ್ಟು ಸಮಯದವರೆಗೆ ಉಳಿಯಲು ಯೋಜಿಸುತ್ತೀರಿ? ನೀವು ಒಬ್ಬ ಅಥವಾ ಹೊಸದಾಗಿ ಮದುವೆಯಾದರೆ, ನೀವು ಸಮಯಕ್ಕೆ ಸಣ್ಣ ಸ್ಥಳವನ್ನು ಆಯ್ಕೆ ಮಾಡಬಹುದು ಮತ್ತು ನಿಮ್ಮ ಬದಲಾಗುತ್ತಿರುವ ಅಗತ್ಯಗಳನ್ನು ಪೂರೈಸಲು ದೊಡ್ಡ ಮನೆಗೆ ಹೋಗಲು ಯೋಜಿಸಬಹುದು.

ಆದಾಗ್ಯೂ, ನೀವು ನಿಮ್ಮ ಕುಟುಂಬವನ್ನು ವಿಸ್ತರಿಸಲು ಅಥವಾ ಮನೆಯಿಂದ ಕೆಲಸ ಮಾಡಲು ಯೋಜಿಸುತ್ತಿದ್ದರೆ, ಅದಕ್ಕೆ ಅನುಗುಣವಾಗಿ ನಿಮಗೆ ಅಗತ್ಯವಿರುವ ಸ್ಥಳದಲ್ಲಿ ನೀವು ಅಂಶವನ್ನು ಹೊಂದಿದ್ದೀರಿ ಎಂಬುದನ್ನು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳಿ. ಬೇರೆ ರೀತಿಯಲ್ಲಿ ಹೇಳುವುದಾದರೆ, ನೀವು ಅಲ್ಲಿ ಒಂದು ದಶಕವನ್ನು ಖರ್ಚು ಮಾಡಲು ಯೋಜಿಸಿದರೆ ಮಾತ್ರ ನೀವು ತಿಳಿದಿರುವ ಫೀಚರ್ಗಳನ್ನು ಹೊಂದಿರುವ ಏನನ್ನಾದರೂ ನೀಡಬೇಡಿ.

ಸಹಜವಾಗಿ, ಜೀವನವು ಅನಿರೀಕ್ಷಿತವಾಗಿದೆ ಮತ್ತು ನೀವು ಎಲ್ಲವನ್ನೂ ಯೋಜಿಸಲು ಸಾಧ್ಯವಿಲ್ಲ, ಆದರೆ ನಿಮ್ಮ ಹತ್ತಿರದ ಭವಿಷ್ಯದಲ್ಲಿ ಬದಲಾಗುವ ಖಚಿತ ಅಥವಾ ಕನಿಷ್ಠ ವಿಷಯಗಳಿಗಾಗಿ ನಿಮಗೆ ತಿಳಿದಿರುವ ವಿಷಯಗಳನ್ನು ಪರಿಗಣಿಸಿ.

ಹಂತ 3: ನಿಮ್ಮ ಬಜೆಟ್ಗೆ ಅಂಟಿಕೊಳ್ಳಿ

ಸೂಕ್ತ ಬಜೆಟ್ ವ್ಯಕ್ತಿಯಿಂದ ವ್ಯಕ್ತಿಗೆ ಭಿನ್ನವಾಗಿರುತ್ತದೆ, ಅದಕ್ಕಾಗಿಯೇ ಇದಕ್ಕೆ ಯಾವುದೇ ಪರಿಪೂರ್ಣ ಸಂಖ್ಯೆ ಅಥವಾ ಉತ್ತರವಿಲ್ಲ. ಆದಾಗ್ಯೂ, ನಿಮ್ಮ EMI ಮೊತ್ತವನ್ನು ನಿಮ್ಮ ಒಟ್ಟು ಮಾಸಿಕ ಆದಾಯದ ಸುಮಾರು 25% ಗೆ ಇಟ್ಟುಕೊಳ್ಳುವುದು ಇದರ ಬಗ್ಗೆ ವಾಸ್ತವಿಕ ಮಾರ್ಗವಾಗಿದೆ. ವಸತಿ ಬೆಲೆಗಳು ಎಲ್ಲಾ ಸಮಯದಲ್ಲೂ ಹೆಚ್ಚಾಗಿರುವ ಮೆಟ್ರೋದಲ್ಲಿ ವಾಸಿಸಲು ಯೋಜಿಸುವವರಿಗೆ, ನೀವು ಈ ಸಂಖ್ಯೆಯನ್ನು ಮೀರಿ ವಿಸ್ತರಿಸಬೇಕಾಗಬಹುದು.

ನೀವು ಹುಡುಕಿದ ಆಸ್ತಿಯು ನಿಮ್ಮ ಬಜೆಟ್ಗೆ ಸರಿಹೊಂದುತ್ತದೆ ಎಂಬುದನ್ನು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳಿ. ನಿಮ್ಮ EMI ಮೊತ್ತವು ನಿಮ್ಮ ಮಾಸಿಕ ಬಜೆಟ್ಗಿಂತ ಹೆಚ್ಚಿನ ಪರಿಸ್ಥಿತಿಯಲ್ಲಿ ನೀವು ಎದುರಾಗುವುದಿಲ್ಲ ಎಂಬುದನ್ನು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳಿ. ಹಾಗೆ ಮಾಡಲು, ಬಳಸಿಹೋಮ್ಲೋನ್ EMI ಕ್ಯಾಲ್ಕುಲೇಟರ್ಸಮ್ಮಾನ್ ಕ್ಯಾಪಿಟಲ್ ಆ್ಯಪ್ ಅಥವಾ ವೆಬ್ ಪುಟದಲ್ಲಿ ಮತ್ತು ಅಲ್ಲಿಂದ ಹಿಂದಕ್ಕೆ ಕೆಲಸ ಮಾಡಿ.

ಹಂತ 4: ನಿಮ್ಮ ಅಗತ್ಯಗಳಿಗೆ ಸರಿಹೊಂದುವ ಹೋಮ್ ಲೋನನ್ನು ಆಯ್ಕೆ ಮಾಡಿ

IBHFL ಕೇವಲ 8.50% ರಿಂದ ಆರಂಭವಾಗುವ ಆಫರ್ಗಳಂತೆ, ಮಾರುಕಟ್ಟೆಯಲ್ಲಿ ಕಡಿಮೆ ಬಡ್ಡಿ ದರಗಳಲ್ಲಿ ಒಂದಾದ ಹೋಮ್ ಲೋನನ್ನು ಪರಿಗಣಿಸಲು ಸಲಹೆ ನೀಡಲಾಗುತ್ತದೆ.

ಕೈಗೆಟಕುವ ದರಗಳನ್ನು ಹೊರತುಪಡಿಸಿ, IBHFL ನ ತ್ವರಿತ, ಡಾಕ್ಯುಮೆಂಟೇಶನ್-ಮುಕ್ತ ಮತ್ತು ಸುಲಭ ಪ್ರಕ್ರಿಯೆಯು ಇತರರಿಗೆ ಹೋಲಿಸಲಾಗದೆ.

ಹಂತ 5: 'ಬಹುತೇಕ' ಪೂರ್ಣ-ಪುರಾವೆ ಮರುಪಾವತಿ ತಂತ್ರವನ್ನು ಯೋಜಿಸಿ

ಒಮ್ಮೆ ನೀವು ಹೋಮ್ ಲೋನ್ ಪಡೆದ ನಂತರ, ಹಣಕಾಸು ಸ್ಪಷ್ಟವಾಗಿ ಹಿಂದೆಂದಿಗಿಂತಲೂ ಕಠಿಣವಾಗುತ್ತದೆ. ಪ್ರತಿ ಒಂದೇ ವೆಚ್ಚವನ್ನು ಡಾಕ್ಯುಮೆಂಟ್ ಮಾಡಬೇಕು ಮತ್ತು ಯೋಜಿಸಬೇಕು, ಇದು ಸ್ಪ್ಲರ್ಜ್ ಕಡೆಗೆ ಮುಳುಗಿಸಲು ತುಂಬಾ ಕಡಿಮೆ ವ್ಯಾಪ್ತಿಯನ್ನು ಅನುಮತಿಸುತ್ತದೆ. ಹಣಕಾಸಿನ ತುರ್ತುಸ್ಥಿತಿಗಳಿಗಾಗಿ ತಮ್ಮ ಆದಾಯದ ಕೆಲವು ಶೇಕಡಾವಾರನ್ನು ಕೂಡ ಮೀಸಲಿಡಬೇಕು.

ಈ ಲೇಖನವನ್ನು ಹಂಚಿಕೊಳ್ಳಿ

ಜನಪ್ರಿಯ ಬ್ಲಾಗ್ಗಳನ್ನು ಹುಡುಕಿ

ಇತರ ಕೆಟಗರಿಗಳನ್ನು ಹುಡುಕಿ

A-34, 2ನೇ ಮತ್ತು 3ನೇ ಫ್ಲೋರ್, ಲಾಜಪತ್ ನಗರ್ - II, ನವದೆಹಲಿ - 110024

100% ಸುರಕ್ಷಿತ ಮತ್ತು ಸುಭದ್ರ

100% ಸುರಕ್ಷಿತ ಮತ್ತು ಸುಭದ್ರ